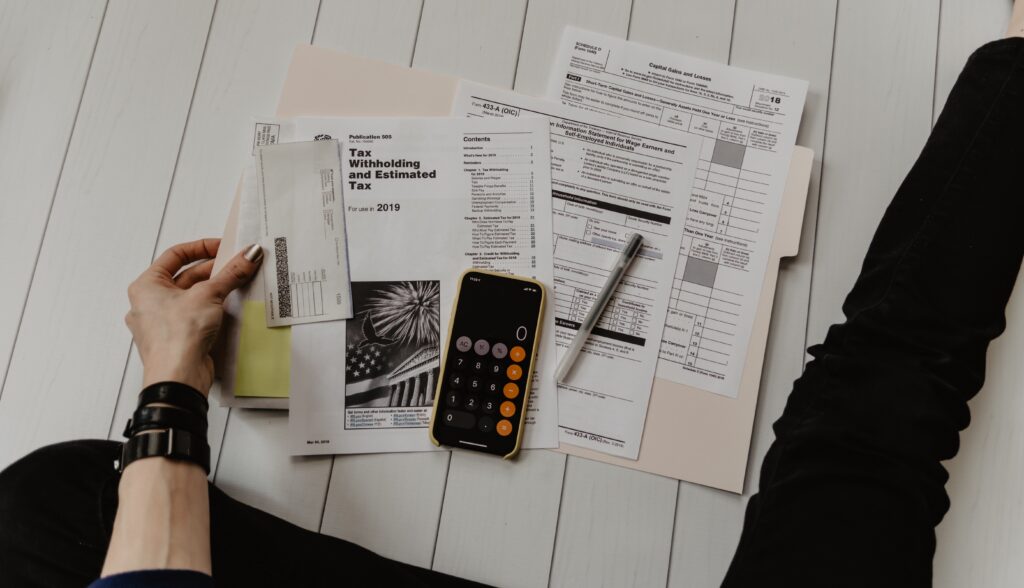

ภาษีเป็นเรื่องใหญ่สำหรับทุกท่านที่มีรายได้ ไม่ว่าคุณจะเป็นพนักงานบริษัท เจ้าของกิจการหรือแม้กระทั่งประกอบอาชีพอิสระ เป็นพ่อค้าแม่ค้า ทั้งหมดแล้วเมื่อประกอบอาชีพแล้วมีรายได้เกิดขึ้น ทุกท่านต้องรายการเงินได้ โดยจะเสียภาษีหรือไม่นั้นก็เป็นอีกเรื่อง ซึ่งในครั้งนี้เราได้นำเกล็ดความรู้และประเด็นข้อสงสัยเกี่ยวกับการยื่นภาษีมาพูดคุยกันเพิ่มเติมด้วยบทความ “เปลี่ยนงาน ยื่นภาษียังไง 2566 ออกจากงาน ต้องยื่นภาษี ไหม” เราไปดูกันเลย

เปลี่ยนงาน ยื่นภาษียังไง 2566

สำหรับท่านที่มีการเปลี่ยนสถานที่ทำงานหรือลาออกจากงานหนึ่งและไปเริ่มต้นทำงานอีกแห่งหนึ่งนั้น หากเป็นการทำงานในลักษณะที่คล้ายกัน เช่น มีรายได้เป็นเงินเดือนเหมือนกัน งานที่ทำเป็นการทำงานประเภทเดียวกัน ทุกท่านสามารถดำเนินการยื่นภาษีแสดงรายได้ด้วยการ เอารายได้ทั้งสองที่มารวมกันและยื่นรวมจำนวนเงินได้ประเภทที่หนึ่งหรือเดือนได้ทันที โดยไม่จำเป็นต้องกังวลหรือคิดเป็นสัดส่วนให้ยุ่งยาก และในส่วนของการหักภาษี ณ ที่จ่าย ก็สามารถดำเนินการได้ในลักษณะเดี่ยวกัน คือ ทุกท่านสามารถใช้เอกสารการหักภาษี ณ ที่จ่ายและนำมารวมกันได้ทันที เพื่อใช้เป็นหลักฐานการหักเงินได้

แต่ถ้าทุกท่านได้ดำเนินการออกจากงานแล้วไปทำงานในรูปแบบอื่น ๆ ลักษณะงานอื่น ๆ สำหรับกรณีนี้ ทุกท่านจะต้องไปพิจารณาดูรายละเอียดเพิ่มเติมอีกเล็กน้อยว่างานนั้นเป็นการทำงานประเภทใด เช่น หากท่านลาออกมาทำอาชีพอิสระ รายได้ซึ่งได้จากอาชีพอิสระนั้น จะเข้าไปอยู่ในส่วนของรายได้ประเภทที่ 2 ซึ่งต้องรายงานแยกออกจากกัน และหากท่านประกอบอาชีพค้าขายออนไลน์ รายได้นั้นก็จะเข้าข่ายรายได้ประเภทที่ 8 ซึ่งในการยื่นแสดงรายได้นั้น ทุกท่านต้องดำเนินการระบุและแจกแจงให้ตรงตามประเภทของรายได้นั่นเอง

ออกจากงาน ต้องยื่นภาษี ไหม 2566

ในส่วนนี้เป็นรายะเอียดสำหรับทุกท่านที่มีการลาออกจากงาน และไม่ได้ประกอบอาชีพอื่น ๆ ซึ่งหากท่านเข้าข่ายกรณีนี้ ทุกท่านสามารถดำเนินการยื่นภาษีและแสดงรายการรายได้เฉพาะที่ทำงานเก่าได้ทันที ซึ่งอาจจะส่งผลให้ท่านเข้าเกณฑ์ยกเว้นการเสียภาษีอีกด้วย หากมีรายได้ไม่ถึงเกณฑ์ ดังนั้นหากกล่าวโดยสรุปแล้ว จะพบว่าการพิจารณาเกณฑ์ภาษีเงินได้บุคคลนั้น ทุกท่านสามารถแสดงรายการรายได้ตามข้อมูลจริงทั้งหมด ไม่ว่าท่านจะประกอบอาชีพใดก็ตาม หรือแม้กระทั่ง ท่านมีอาชีพหลัก อาชีพเสริมหรือได้รับรายได้จากส่วนอื่น ๆ ซึ่งเป็นรายได้ที่เพิ่มเติมเข้ามา โดยทั้งหมดนั้น ด้วยระบบ E – Filing ของกรมสรรพากรก็พร้อมเปิดโอกาสให้ทุกท่านสามารถเลือกประเภทของเงินได้ในส่วนต่าง ๆ เพื่อกรอกข้อมูลและรายละเอียดได้ทั้งหมด ซึ่งเราขอนำเสนอรายละเอียดการยื่นภาษีเพิ่มเติมเล็กน้อยสำหรับทุกท่านที่ออกจากงาน โดยการยื่นภาษีในกรณีที่ท่านออกจากงาน ทุกท่านจะต้องใช้เอกสารประกอบการยื่นแสดงรายได้ ดังนี้

- หนังสือรับรองหักภาษี ณ ที่จ่าย 50 ทวิ

- เอกสารรับรองอายุการทำงาน

- เอกสารรับรองเงินเดือนย้อนหลัง 12 เดือนสุดท้ายก่อนออกจากงาน

โดยประเด็นสำคัญที่เป็นที่กังวลใจและเป็นที่ถกเถียงกันพอสมควร สำหรับการยื่นภาษีในกรณีออกจากงานนั้น ก็คือ การคิดคำนวณเงินเดือนและเงินชดเชยต่าง ๆ ที่ทุกท่านอาจจะได้รับ โดยในส่วนนี้เราได้ดำเนินการสืบค้นและนำข้อมูลมานำเสนอที่นี่ เพื่อให้ทุกท่านสามารถพิจารณาและดำเนินการคำนวณภาษีได้สะดวกมากยิ่งขึ้น เราไปดูกัน

กรณีลาออกจากงานแบบสมัครใจ โดยมีอายุงานไม่ถึง 5 ปี

- ให้ดำเนินการคิดคำนวณเงินเดือนที่ได้ระหว่างปี และนำเงินชดเชยที่ได้รับตามอายุงานเข้ารวมกับเงินเดือน เพื่อยื่นภาษี

- เงินได้รับจากกองทุนสำรองเลี้ยงชีพอายุไม่ถึง 55 ปี/ ตั้งแต่ 55 ปี ก็ให้นำมาร่วมคำนวณด้วยรูปแบบการแสดงรายการตามส่วนแรก

กรณีลาออกจากงานโดยสมัครใจ โดยมีอายุงานเกิน 5 ปี

- ให้ดำเนินการคิดคำนวณเงินเดือนที่ได้ระหว่างปี และนำเงินชดเชยที่ได้รับตามอายุงานซึ่งต้องคำนวณในใบแนบเหตุออกจากงาน และนำเข้ารวมกับเงินเดือน เพื่อยื่นภาษี

- เงินได้รับจากกองทุนสำรองเลี้ยงชีพอายุไม่ถึง 55 ปี คำนวณในใบแนบเหตุออกจากงาน

- เงินได้รับจากกองทุนสำรองเลี้ยงชีพอายุตั้งแต่ 55 ปีเป็นต้นไป ได้รับการยกเว้น ไม่ต้องนำมาคำนวณหากมีอายุกองทุนเกินกว่า 5 ปี

กรณีถูกบังคับให้ออก หรือให้ออกโดยลูกจ้างไม่สมัครใจ โดยมีอายุงานไม่ถึง 5 ปี

- ให้ดำเนินการคิดคำนวณเงินเดือนที่ได้ระหว่างปี และนำเงินชดเชยที่ได้รับตามอายุงานเข้ารวมกับเงินเดือน เพื่อยื่นภาษี

- เงินชดเชยที่ได้รับตาม พ.ร.บ.คุ้มครองแรงงาน ได้รับการยกเว้น 300 วันสุดท้าย แต่ไม่เกิน 3 แสนบาท

- เงินได้รับจากกองทุนสำรองเลี้ยงชีพอายุไม่ถึง 55 ปี/ ตั้งแต่ 55 ปี ก็ให้นำมาร่วมคำนวณด้วยรูปแบบการแสดงรายการตามส่วนแรก

กรณีถูกบังคับให้ออก หรือให้ออกโดยลูกจ้างไม่สมัครใจ โดยมีอายุงานมากกว่า 5 ปี

- ให้ดำเนินการคิดคำนวณเงินเดือนที่ได้ระหว่างปี และนำเงินชดเชยที่ได้รับตามอายุงานซึ่งต้องคำนวณในใบแนบเหตุออกจากงาน และนำเข้ารวมกับเงินเดือน เพื่อยื่นภาษี

- เงินชดเชยที่ได้รับตามอายุงาน ตากกฎหมายแรงงาน คำนวณในใบแนบเหตุออกจากงาน

- เงินชดเชยที่ได้รับตาม พ.ร.บ.คุ้มครองแรงงาน ได้รับการยกเว้น 300 วันสุดท้าย แต่ไม่เกิน 3 แสนบาท

- เงินได้รับจากกองทุนสำรองเลี้ยงชีพอายุไม่ถึง 55 ปี คำนวณในใบแนบเหตุออกจากงาน

- เงินได้รับจากกองทุนสำรองเลี้ยงชีพอายุตั้งแต่ 55 ปีเป็นต้นไป ได้รับการยกเว้น ไม่ต้องนำมาคำนวณหากมีอายุกองทุนเกินกว่า 5 ปี

จากรายละเอียดทั้งหมดนี้ ทุกท่านคงพอจะเห็นแล้วว่าในการยื่นแสดงรายได้เพื่อชำระภาษีนั้น เป็นเรื่องละเอียดและต้องรอบคอบ โดยไม่ใช่เพื่อผลประโยชน์ของผู้อื่น แต่เพื่อเป็นผลประโยชน์ของท่านเอง ดังนั้น เป็นหน้าที่ของประชาชนชาวไทยทุกคนที่มีรายได้ ซึ่งต้องดำเนินการศึกษาเรื่องของการยื่นแสดงรายได้และเสียภาษี และหากท่านมีประเด็นคำถามเพิ่มเติม โปรดอย่าลังเลที่จะสอบถามข้อมูลลและรายละเอียดเพิ่มเติมได้ทันที ที่ 1161 สายด่วนสรรพากร